北京2021年1月29日 /美通社/ --

第四季度財報要點

全年財報要點

發展規劃預設要點(完整的發展規劃預設請參閱季度報告)

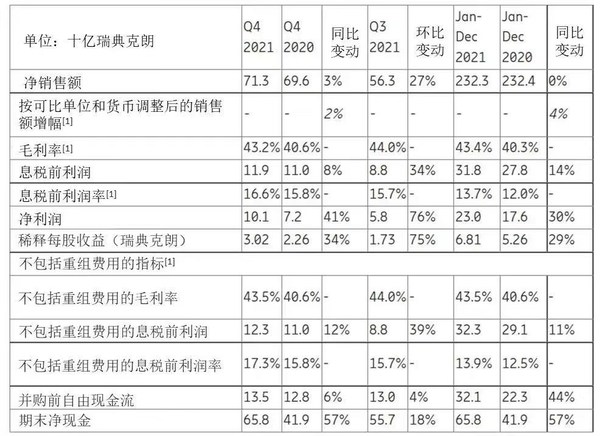

單位:十億瑞典克 |

2020年 |

2019年 |

同比 |

2020年 |

環比 |

2020年 |

2019年 |

同比 |

凈銷售額 |

69.6 |

66.4 |

5% |

57.5 |

21% |

232.4 |

227.2 |

2% |

按可比單位和 |

- |

- |

13% |

- |

- |

- |

- |

5% |

毛利率 |

40.6% |

36.8% |

- |

43.1% |

- |

40.3% |

37.3% |

- |

營業收入 |

11.0 |

6.1 |

80% |

8.6 |

27% |

27.8 |

10.6 |

163% |

營業利潤率 |

15.8% |

9.2% |

- |

15.0% |

- |

12.0% |

4.6% |

- |

凈利潤 |

7.2 |

4.5 |

60% |

5.6 |

29% |

17.6 |

1.8 |

- |

稀釋后每股收益 |

2.26 |

1.33 |

70% |

1.61 |

40% |

5.26 |

0.67 |

- |

|

||||||||

扣除重組費用的 |

40.6% |

37.1% |

- |

43.2% |

- |

40.6% |

37.5% |

- |

扣除重組費用及 |

11.0 |

5.7 |

92% |

9.0 |

23% |

29.1 |

22.1 |

32% |

扣除重組費用及 |

15.8% |

8.6% |

- |

15.6% |

- |

12.5% |

9.7% |

- |

并購前自由現金 |

12.8 |

-1.9 |

- |

3.9 |

- |

22.3 |

7.6 |

192% |

期末凈現金 |

41.9 |

34.5 |

21% |

41.5 |

1% |

41.9 |

34.5 |

21% |

[1]非國際財務報告準則(Non-IFRS)的財務指標與本報告末尾財務報表中最直接可協調的項目相一致。 |

|

[2]營業收入不包括所有階段的重組費用,也不包括2019年第三季度與美國證券交易委員會和司法部調查決議相關的-115億瑞典克朗的費用規定以及2019年第四季度解除7億瑞典克朗準備金部分擔保的影響。 |

愛立信總裁兼首席執行官鮑毅康(BörjeEkholm)表示:

在應對新冠肺炎疫情的過程中,保障各位同事、客戶和合作伙伴的健康與安全始終是我們的重中之重。盡管困難重重,但是我們的員工依然排除萬難,持續為客戶提供優質服務。得益于研發領域的投入,我們的技術領導力和成本效益持續上升,并由此帶動公司的市場份額和財務業績。目前,我們已經成為5G技術領導者,在全球累計簽署127份5G商業合同,服務79個商用現網。我們的有機[1]銷售額全年增長5%。我們的營業利潤率[2]為12.5%(2019年同期為5.0%),超過了2020年設定的目標,提前兩年達到集團設定的2022年目標區間。

2020年第四季度網絡業務同比有機增長[1]20%,毛利率[2]為43.5%(2019年同期為41.1%)。這表明北美和東北亞地區與網絡業務相關的活動處在較高水平,與此同時,我們也進一步提高了歐洲市場的網絡業務份額。網絡業務在2020年全年實現了19%的營業利潤率[2],超出15%~17%的目標區間。研發領域的投入是集團發展戰略的基礎。自2017年以來,我們累計增加了100億瑞典克朗的研發投入,實現了160億瑞典克朗的營業收入增長。我們在2020年實現的增長建立在強勁且極具競爭力的5G產品組合之上。

第四季度數字服務業務的毛利率[2]增長至41.0%(2019年同期為38.1%)。從2017年到2020年,得益于產品組合的精簡、更少的關鍵合同、軟件銷售的增長和服務交付成本的下降,扣除重組費用以及扣除影響可比性項目的毛利率從29%增至42%。我們持續推進實施扭虧為盈計劃,第四季度的營業收入[2]為5億瑞典克朗,是迄今為止最好的季度業績。基于云原生的5G核心網產品組合的中標率較高,大量新的客戶合同將在未來12-18個月內開始產生收入。通過有選擇性地增加研發投入,以推動我們增長型產品組合的發展,我們將可把握更多的市場機遇。

第四季度托管服務業務的毛利率[2]為17.7%(2019年同期為15.4%)。受美國運營商整合影響,2020年全年銷售額有所下降。2020年全年營業利潤率[2]為8.1% -- 高于5%-8%的目標。得益于對人工智能技術和自動化技術方面的研發投入,隨著我們運營引擎及其高附加值服務的銷售額不斷增加,我們預計托管服務業務的利潤率狀況將得到進一步改善。我們的全新產品組合在推出后得到客戶越來越積極的反響。

新興業務和其他業務的銷售額穩步增長,具體體現在物聯網平臺等企業產品和服務上,收購Cradlepoint也起到了增益作用。毛利率[2]提高至33.8%(2019年同期為15.1%),這要得益于增長帶來的經營杠桿效應以及退出Edge Gravity業務后帶來的成本降低效應。Cradlepoint在為移動運營商帶來收入的同時,有助于我們在5G企業業務市場實現增長,并進一步推動我們企業專網和物聯網產品組合的發展。Cradlepoint的基本業務整合將按部就班向前推進。但是,Cradlepoint的報告銷售額和成本受到采購價格分攤的影響,2021年,由于無形資產的攤銷和市場擴張成本的增加,我們的營業利潤率預計將受到約-1個百分點的負面影響。

2020年全年,我們的并購前自由現金流為223億瑞典克朗(2019年同期為76億瑞典克朗)。董事會將在年度股東大會上提議派發每股2.00瑞典克朗(2019年同期為1.50瑞典克朗)的股息,以提振股東對愛立信業務和財務狀況的信心。這里我們要特別指出,愛立信很早就決定不向政府申請任何與疫情相關的扶持。

2020年全年,專利授權業務收入達到100億瑞典克朗。正如12月份通報的那樣,我們正在處理部分重要合同續簽事宜,這可能會對2021年和2022年的收益產生負面影響(參見第6頁關于營業收入的規劃假設)。我們對專利產品組合的長期價值充滿信心,包括我們在5G領域的強勢地位。此外我們還將在多年研發基礎上加大投入力度,以實現專利資產凈現值的最大化。基于公平、合理和無歧視(FRAND)原則的知識產權(IPR)標準化框架將有效促進全球無線通信網絡的互操作性,為超過80億移動簽約用戶提供便利。

這場疫情加速了包括遠程辦公在內的社會數字化進程,使之較預期提前了數月甚至數年時間。具有韌性的數字化基礎設施變得至關重要。種種的跡象表明,5G已經成為各個國家和企業眼中的關鍵接入技術,澳大利亞、中東、東北亞和美國等正在持續加快5G部署速度。這場疫情也進一步暴露了國家和社會之間的數字鴻溝,而快速部署5G則是彌合數字鴻溝的一種快捷途徑。

瑞典郵政和電信管理局決定將中國廠商排除在該國5G網絡建設之外,這可能會給我們在中國的業務帶來風險。目前,我們在全球180個市場的業務建立在自由貿易和開放型競爭市場的基礎之上,這同時也為出臺全球統一的移動通信標準提供了有力保障。妥善應對地緣政治局勢有助于我們更好地捍衛5G及后續技術相關運營標準創造的重大價值。

2020年,我們進一步重申了對道德和合規的堅定承諾。我們持續加大對該領域的投入,引入更多專項資源,并實施和部署全新或升級后的流程與管控措施。我們致力于打造經久不衰的道德文化,倡導個人擔負起踐行負責任商業實踐的責任,并將這樣的文化作為企業發展的重要基石。此外,獨立監督部門的持續作為也將有力地推動我們實現宏偉的奮斗目標。

我們的長期業務基本面依然強勁,未來,我們將繼續加大投入,提升產品組合實力,擴大全球業務軌跡。盡管根據我們的預期,知識產權協議續簽、收購Cradlepoint和長期業務投入等因素將給2021年業績帶來暫時的負面影響,但是我們仍將全力以赴實現2022年的里程碑目標,朝著息稅折舊攤銷前利潤(EBITA)[3]增長15%-18%的長期目標邁進。

我想借此機會向所有同事表達敬意,感謝大家在疫情肆虐的一年里,推動業務實現扭虧為盈,并堅定地踐行我們對客戶的承諾。我為自己作為愛立信團隊的一員而深感自豪!

祝大家一切安好!

鮑毅康

愛立信總裁兼首席執行官

[1] 按可比單位和貨幣調整后的銷售額 |

||

[2] 不包括重組費用 |

||

[3]不包括重組費用和無形資產攤銷。 |